В журнале «Легпром ревю» № 1 / 2021 была опубликована статья «Почему хлопок не «мигрирует» из Узбекистана в Россию?». Продолжая дискуссию, мне бы хотелось тоже ответить на этот вопрос, однако с учётом реальных экономических условий развития подотраслей лёгкой промышленности и производства текстильного сырья России и стран СНГ, при этом не слишком увлекаясь в «игру на картах Таро» геополитики, факторы которой зачастую излишне неустойчивы и успевают меняться на противоположные. Или вообще предполагаемые события могут не состояться, как, например, турецкий контроль над Афганистаном и «всей Центральной Азией», о чём беспокоится автор названной статьи.

Насколько Россия значима для Узбекистана?

Экономика отраслей основывается всё‑таки на более долгосрочных трендах. Исторически структура текстильной промышленности СССР, в объёмах которой действительно доминировал хлопок (его производилось по волокну в разные периоды от 1,5 до 2 млн тонн), состояла в том, что были ярко выраженные лидеры, специализировавшиеся на производстве этого сырья (Узбекистан выпускал от 1 млн тонн в год, Туркменистан — 300‑400 тысяч тонн, Казахстан — 250 тысяч тонн, далее по нисходящей другие республики), и республики перерабатывающие (РСФСР — от 1 млн тонн в год, Украина — 300‑400 тысяч тонн, далее Белоруссия, Прибалтика и т. д.). Эта модель предопределяла взаимозависимость текстильной промышленности, сконцентрированной в северных республиках, и хлопкового хозяйства, расположенного в южных. Эти связи существовали в неизменном виде до конца эпохи СССР, то есть до 1991‑1992 годов (а не до «хлопкового дела», которое имело место почти десятилетием ранее, после чего экономическая модель ещё определённое время сохранялась ввиду её безальтернативности в плановом хозяйстве).

В общем виде южные республики, не имевшие в достаточном объёме ни перерабатывающих мощностей, ни инфраструктуры (торговой, финансовой, логистической) для выхода со своим хлопком на внешние рынки, и после 1992 года обозначали свою заинтересованность в сохранении существующей модели. Совершенно точно известно о предложении Узбекистана передать хлопководство России на неких условиях концессии, на что российское руководство ответило: «Давайте на рыночных условиях». На рыночных так на рыночных, однако оказалось, что большинство российских текстильных предприятий нерентабельны при мировой рыночной цене сырья. В результате к началу нулевых в России сохранилось около одной трети объёма переработки хлопка от изначального «больше 1 млн тонн в год» советского времени (динамика производства пряжи хлопчатобумажной в России приведена на графике ниже).

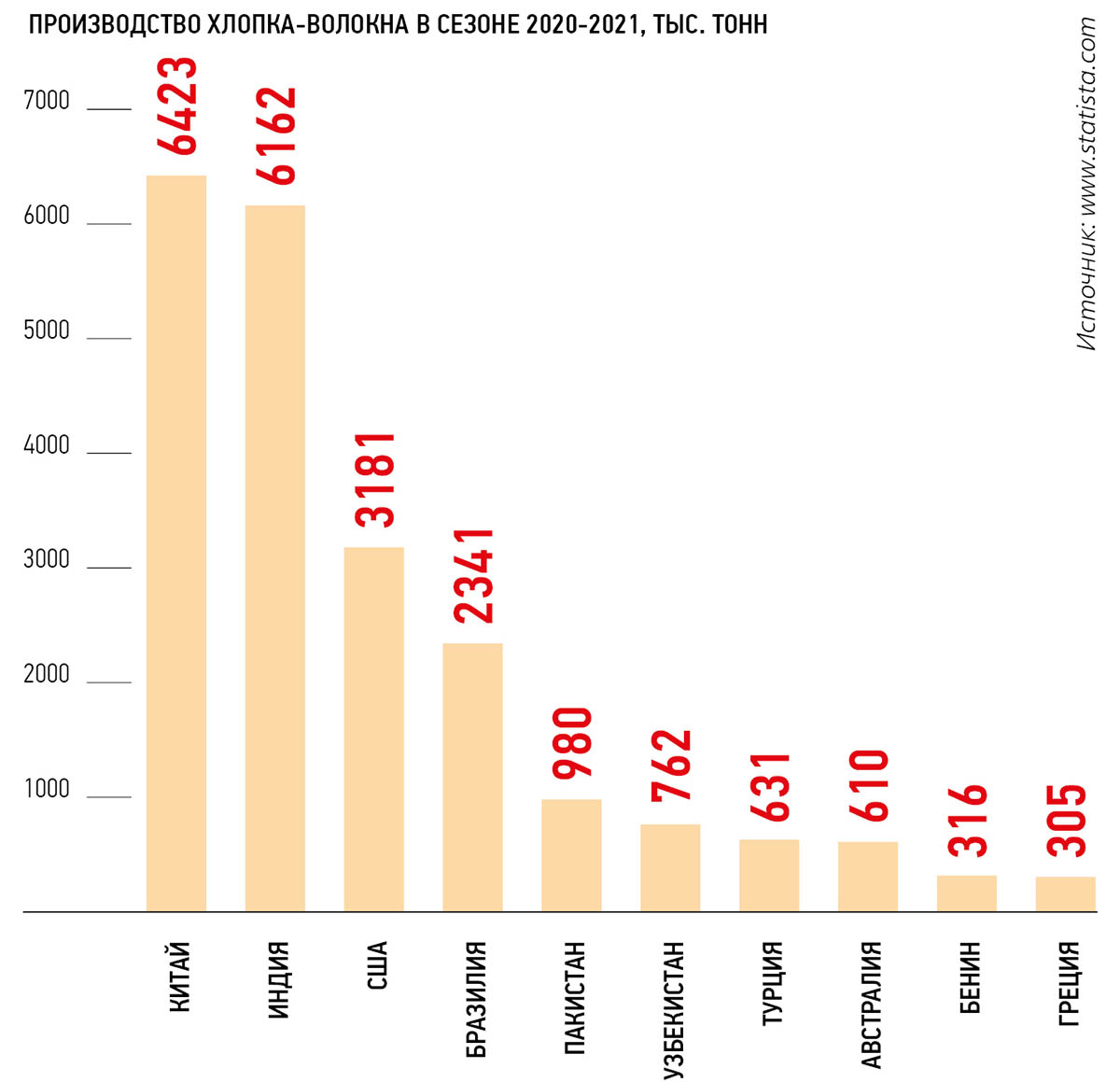

Выпуск пряжи в целом отражает основную часть использования хлопка как сырья, при этом нужно учесть, что в среднем пряжи выходит 87 % от массы изначального хлопка (по технологическим причинам). Также хлопок используется для производства других видов продукции: ваты, нетканых материалов и пр., которое по России составляет от 50 тысяч тонн в год. В целом на 2000 год объём потребления хлопка нашей страной можно оценить примерно в 350‑370 тысяч тонн, что на тот момент примерно соответствовало объёмам производства хлопка Казахстаном, но было уже недостаточно для переработки выпускаемого Узбекистаном сырья. Всё это сильно снижало значимость России и других северных постсоветских стран на рынке хлопка. Суммарная текущая (в 2021 году) потребность российского рынка в 70‑80 тысяч тонн в год делает нашу страну, к сожалению, совершенно незначимым игроком на рынке хлопка, который сегодня в мире составляет примерно 28 млн тонн в год (ведущие производители показаны на диаграмме ниже).

Длинное и короткое волокно

Возвращаясь к вопросу поставок хлопка на российский рынок и к вопросу «почему Узбекистан, а не Туркменистан», следует понимать, что хлопок, производимый в разных странах, делится на длинноволокнистый и коротковолокнистый. Российская текстильная промышленность исторически, а также по технологическим причинам (например, доминирование безверетённых систем прядения, так называемой пневмомеханической) и факторам рыночной специализации способна перерабатывать средне- и коротковолокнистый хлопок, то есть это сырьё из Узбекистана (с ограничениями), Казахстана и Киргизии. Хлопок самых южных стран СНГ (Туркменистана, Таджикистана), а также, например, Египта, Индии, США, Турции — длинноволокнистый и, мягко говоря, не очень оптимален для российских предприятий.

Эти факторы следует учитывать для всех стран. Например, Турция, которая перерабатывает объём хлопка, идентичный тому, что был в Советском Союзе (1,6 млн тонн, по данным сайта USDA, Министерства сельского хозяйства США), обеспечивает сама себя только в объёме 0,6 млн тонн, а в части поставок недостающего почти миллиона тонн имеет потребность в первую очередь в длинноволокнистом хлопке, который необходим для выпуска качественных текстильных материалов и изделий индустрии моды. В первую очередь поэтому не стоит преувеличивать заинтересованность Турции в контроле над хлопком Центральной Азии. В частности, США, будучи нетто-экспортёром качественного длинного хлопка, являются традиционным поставщиком турецкого текстильного рынка.

Что такое «детский труд»?

Как эволюционировала хлопковая стратегия Узбекистана и других стран Центральной Азии с 1990‑х годов, когда они, по сути, оказались без гарантированных рынков сбыта бывших республик СССР? Пройдя через определённый болезненный период, к середине 1990‑х удалось более-менее успешно выстроить инфраструктуру экспортной торговли хлопком. Кроме того, была начата диверсификация в сторону развития углубления переработки (прядение, ткачество, отделка), однако к нулевым годам страны-конкуренты (США и другие) начали политическое давление с целью запрета узбекского хлопка на международных рынках по факторам «принудительный труд» и «детский труд». По сути, речь идёт о таком общем советско-постсоветском явлении, как выезд студентов и бюджетников на картошку в России, а в Центральной Азии — на хлопок, что имеет помимо экономического (низкий уровень механизации сельского хозяйства) ещё и технологическое обоснование — повышение сортности хлопка при ручном сборе против машинного.

Так или иначе, эта ситуация стала огромной проблемой для узбекского хлопкового экспорта, решать которую с Международной организацией труда пришлось практически до 2019 года, в результате чего стратегия Узбекистана поменялась в сторону сокращения посевов хлопка, перехода от экспорта хлопка к его переработке и экспорту текстильной продукции (пряжа и нити, текстильные полотна и готовые изделия). Динамика процесса показана в таблице ниже.

Экономическое чудо

Сокращение посевов и объёмов производства хлопка в Узбекистане имеет и другие объективные долгосрочные экономико-географические предпосылки, которые в общем виде сводятся к проблемам ограниченности водных ресурсов и факта тотально поливного характера сельского хозяйства в условиях Центральной Азии (а хлопок практически самая поливоёмкая культура), роста населения и роста потребности в продовольствии. Также следует понимать, что Узбекистан и Центральная Азия (Таджикистан и в меньшей степени Туркменистан) являются, по сути, самым северным регионом выращивания хлопка, где культивируются самые скороспелые сорта, дающие не самый качественный хлопок, с коротким (3‑4 месяца) периодом созревания волокна (в сравнении с шестью и даже девятью месяцами в других регионах). Кстати, с этих позиций можно критически оценить проекты выращивания хлопка в России. Что и какого качества мы собираемся из такого дорогого и короткого «приполярного» в географии тропической культуры хлопка производить в России и как конкурировать?

В этой связи выбранную стратегию Узбекистана следует признать глубоко обоснованной и продуманной. При этом осуществлённый проект расширения текстильного производства можно поставить в ряд экономических чудес последнего времени — наращивание мощностей порядка 450 тысяч тонн только по прядению, причём Узбекистан это реализует с опорой на суверенные инвестиционные ресурсы. Проект можно оценить следующим образом: инвестиционные затраты на типовую прядильную фабрику мощностью 5000 тонн в год составляют 10 или 25 млн евро в зависимости от выбора системы прядения (пневмомеханическая / безверетённая или веретённая / кольцевая).

Таким образом, общие инвестиции Узбекистана в проект только в части прядения составили порядка 1,5 млрд (!) евро. Ещё раз подчеркнём, что участие Турции в текстильных проектах в Узбекистане было минимизировано по решению правительства страны ещё на ранней стадии формирования хлопко-текстильного рынка страны. Основные инвестиции сделали крупнейшие узбекские финансово-промышленные группы (они не очень в силу восточной специфики публичны в Узбекистане, но в целом понятны людям, работающим в местной экономике), при этом использовались механизмы формирования вертикально-интегрированных производственных цепочек по принципу кластеризации.

Пять важных тезисов

Что из сложившейся ситуации следует для развития российско-узбекского экономического сотрудничества в текстильной сфере? С учётом того, что не более трети объёма хлопковой пряжи перерабатывается далее в текстильные полотна и изделия в самом Узбекистане, а в России сохраняется ткачество и трикотажное производство, не обеспеченное собственными мощностями по прядению в масштабе 200 тысяч тонн в год, по сути, мы вернулись к советской модели, когда текстильное сырьё из южных стран (главным образом Узбекистана) поставляется в северные страны СНГ (по большей части в Россию), только не в форме волокна, а в форме пряжи.

Вопрос, насколько долго это продлится, поскольку Узбекистан ставит цели уже к 2025 году за счёт развития трикотажных, ткацких и отделочных мощностей дойти до 100 %-й переработки пряжи на своей территории. Безусловно, тогда для российского текстиля может наступить новый «хлопковый коллапс».

Что делать? В основном названные риски и проблемы сводятся к внутренним структурным проблемам российской текстильной и лёгкой промышленности, и тут вряд ли стоит уповать на политическое решение вопроса с Узбекистаном, который в целом ведёт себя как надёжный и предсказуемый экономический партнёр. Обозначим тезисно:

- Решение (хоть и с опозданием на 30 лет) вопроса специализации российского текстильлегпрома и (наконец) начала развития индустрии химических волокон. Тут может быть найдена синергия с хлопковой специализацией Узбекистана.

- Развитие собственных прядильных современных мощностей с ориентацией на новые и современные виды сырья, синхронизированные с соответствующими проектами по волокну: полиэфирные волокна, вискоза и лиоцелл, лубяные волокна и котонин.

- Научно-техническая интенсификация в текстильной сфере — поиск и разработка высокомаржинальных направлений разработки и производства продукции. В том числе импортозамещение не на словах, а на деле.

- Обеспечение приемлемых финансовых ресурсов для решения инвестиционных задач отрасли (масштаб на примере Узбекистана понятен) без запретительного уровня процентной ставки.

- Перенимание узбекского опыта кластеризации.

Главное помнить: экономика — базис любой политики.