Рынок логистики 2020‑2021 годов кардинально изменил сервисные настройки всех его участников, многолетнюю практику работы, а также ожидания сторон от процесса. Тарифы на грузоперевозки всех типов значительно выросли в цене (зачастую кратно), надёжность цепочек поставок крайне сильно упала с точки зрения сроков доставки грузов, надёжности сервисов, а также нарушения предсказуемости существующих оперативных процессов. В рамках мультимодальных грузоперевозок средний (общемировой) показатель доставки грузов в срок упал с 75‑85 % (до 2019 года) до 30‑40 % в 2021 году. Прогнозы на 2022‑й пока не оставляют нам надежды на скорое улучшение ситуации, во всяком случае ранее III‑IV квартала 2022‑го.

При этом хотелось бы особо отметить, что фактические периоды задержки доставки для некоторых направлений отгрузок в 2021 году составляли от двух недель до четырёх и более месяцев, в зависимости от ситуации на конкретном маршруте следования, например: скопление грузов в порту Пусан (Южная Корея), закрытие пограничных переходов в Забайкальске / Манчжурии, скопление ускоренных контейнерных поездов в московском регионе, заторы автомобилей на границе ЕС и многие другие.

Основными глобальными причинами ухудшения положения дел стали пандемия 2020-2021 (с регулярной практикой одномоментного закрытия терминала порта, пограничного перехода или целого района ввиду выявления новых случаев COVID-19), а также сильный дрейф рынка мультимодальных грузоперевозок в сторону США ввиду потребительского бума в этом регионе и роста расценок на экспорт из этого региона. С одной стороны, глобальная пропускная способность базовых звеньев логистической цепочки сильно упала, с другой стороны — рыночный спрос на провозные ёмкости значительно вырос, начиная с осени 2020‑го, и продолжает оставаться на довольно высоком уровне.

Сервис без гарантий

Рынок 2022 года ставит перед нами новые вызовы в части низкой предсказуемости существующих логистических маршрутов и сервисов, а также невозможности обеспечить соблюдение расчётных графиков следования грузов, большей частью в морском, авто и ж/д сообщении и любой их логистической комбинации. Также стоит принимать во внимание актуальную для рынка РФ практику внедрения правительством обязательной DM-маркировки самых разных категорий товаров, при этом стоит напомнить, что спектр охвата товарных групп здесь растёт — от покрышек для автомобилей до обуви, от напитков со слабым содержанием алкоголя до ряда товаров лёгкой промышленности. В том случае если товарная группа будет требовать DM-маркировку, это гарантированно отразится на настройках цепей поставок ввиду специфики процесса маркировки, а также возможного отсутствия технологической возможности осуществлять её силами грузоотправителя (читай: ляжет на плечи импортёра и/или логистического оператора).

С учётом перечисленных вводных рекомендуется регулярно (не реже раза в неделю) анализировать любые рыночные изменения в части нарушения (сбоев) цепочек поставок на тех или иных маршрутах с целью мониторинга практики изменений и возможности предпринять ряд превентивных мер (условно, остановить отгрузки по маршруту, где есть либо предвестники, либо явные сигналы ухудшения ситуации), а также выбрать альтернативное логистическое решение (если применимо).

Стоит особо отметить, что в I квартале 2022 года на рынке повсеместно отсутствуют сервисы, которые могли бы обеспечить гарантированную доставку грузов точно в расчётный срок. Исключением, пожалуй, могут служить лишь авиасервисы, однако очевидно, что данный вид логистических услуг подходит не всем. Данная картина обусловлена в том числе стремительно устаревающей практикой формирования расчётных сроков следования грузов, при которой либо не учитываются текущие риски задержек, либо их участие сугубо номинально и не отражает всей полноты картины происходящего на рынке.

Например, морской оператор анонсирует весьма привлекательный (на рынке) срок доставки 35 суток для базового линейного сервиса порт-порт, и к нему идёт множество желающих отгрузить товары (особенно если тариф более-менее рыночный). Вот только постфактум ввиду ряда объективных и субъективных причин (погодные условия, случаи COVID-19 в портах перевалки, забастовки, скопление судов и пр.) реальный срок доставки будет составлять уже не 35, а 45‑55, а иногда 60+ и даже 80+ суток. При этом нелишне будет отметить, что любые вопросы со стороны импортёра здесь будут игнорированы априори, со ссылкой на оборотную сторону коносамента (читай: полное снятие ответственности оператора за сроки доставки). В итоге мы имеем множество случаев недовольства, разбирательств (вплоть до судебных тяжб), а также в целом повышенную нервозность на рынке.

Самолётом, поездом, автомобилем?

Рынок 2021 года демонстрировал нам также крайне нехорошую практику, при которой мы наблюдали метания его участников с одного сервиса на другой и обратно. Ещё в начале 2021 года кратно выросла потребность в максимально скоростных сервисах по доставке грузов в РФ из ЮВА (прежде всего из Китая, в рамках этого примера); это «прямые» авто, а также ускоренные контейнерные поезда из Китая. Эти сервисы существуют уже не первый год, но именно в период пандемии их востребованность кратно выросла, в том числе по причине существенного увеличения среднерыночных транзитных показателей доставки грузов в морском сообщении. Если ранее в морском сообщении грузы можно было привезти за 30‑40 дней (Новороссийск, Санкт-Петербург, порты Финляндии и Прибалтики) или за 1‑7 суток (порты Дальнего Востока), то сейчас сроки доставки выросли до 60‑80 дней, а в некоторых случаях до 120 суток и даже более. В результате этих изменений наблюдается массовый отток грузов с моря на все альтернативные сервисы, однако такую масштабную нагрузку они не выдержали и начались сбои и в автосообщении из Китая, и в железнодорожном сообщении.

Ранее реальные сроки доставки грузов в прямом автосообщении из Китая в центральную часть РФ варьировались от 14 до 20 суток, осенью 2021 года сроки выросли до 60+ суток, а в некоторых случаях задержки на границе достигли 120 суток. Ситуацию осложняла непредсказуемость с возможностью закрыть погранпереход ввиду новых случаев COVID-19, в то время как на переходе скапливалось до 1500+ машин. Если обратить внимание на ускоренные контейнерные поезда (из Китая), то этот сервис до последнего оставался сравнительно стабильным и довольно предсказуемым, по крайней мере для ряда крупных станций отправления в Китае, однако начиная со 2‑й половины 2021 года сложности начались и здесь. Мы наблюдаем картину задержек на границе, сложности с отправлением (и / или накоплением) таких поездов, а также с приёмом поездов на станциях назначений. В частности, для станции Ворсино (Калужская область) есть практика с задержками по приходу поездов до 30+ суток, когда поезда просто стоят и ждут, когда станция сможет их принять. Данные факторы критически влияют не только на цепи поставок, но и в целом на отношение рынка к существующим решениям, возможностям и реалиям.

Лайфхаки логиста

Практически все существующие сейчас сервисы не являются на 100 % предсказуемыми, но это скорее вопрос завышенных ожиданий к существующим решениям. Вместе с тем рынок грузоперевозок продолжает расти и развиваться, следовательно нам необходимо обсудить ряд мер, что позволят участникам рынка скорее достичь компромисса и далее работать в новой рыночной реальности.

- Не рекомендуется рассчитывать на сухие статистические данные из отчётов и расчётов сервис-провайдеров о неких абстрактных расчётных сроках доставки. Едва ли они объективно будут отражать текущие и грядущие риски задержек, гораздо более полезно сразу запрашивать и иметь на руках картину фактически осуществлённых оператором перевозок с зафиксированными сроками доставки прошлых периодов. Так все заинтересованные лица получат более реалистичную картину для анализа и принятия решения на предмет выбора нужного маршрута следования / типа перевозки.

- Критически важно максимально диверсифицировать риски через увеличение портфеля своих логистических партнёров, с одной стороны, и через расширение географии перевозок (читай: разработка альтернативных маршрутов доставки / решений) — с другой.

- Имеет смысл прислушаться к тем из ваших логистических партнёров, кто регулярно и качественно транслирует вам рыночные новости, изменения, предлагает решения и опции. Рынок 2022‑го стал весьма фрагментированным — выживут здесь те, кто будет уметь не только качественно транслировать рыночные изменения, но и порой предугадывать их, управляя своими логистическими потоками.

С точки зрения практики организации и/или планирования закупок необходимо совместно с логистическим оператором прогнозировать одновременно крайне негативный и умеренно негативный сценарии в части организации цепей поставок. Это поможет нивелировать риски задержек. Более точные цифры будут сильно зависеть от маршрута следования и вида сервиса, но в любом случае нужно по возможности минимум удваивать любые расчётные сроки доставки в мультимодальном сообщении.

Очевидно, что не все категории товаров подразумевают практику формирования значительных товарных остатков на складах, в частности в сфере Fashion Retail вовремя непроданный товар (то есть привезённый не в срок реализации конкретной коллекции) может быть просто не продан конечному потребителю. В этой ситуации ряд крупных рыночных игроков активно ищет новые возможности производства с поправкой на текущие сложности с транспортом, прорабатываются существующие оперативные процессы с целью поиска более оптимальных по времени процессов производства готовой продукции и сырья. Там, где требуемое скоростное решение не может быть найдено в рамках морского, ж/д или автотранспорта, будет активно использоваться сервис по авиаперевозкам в грузовом и пассажирском сообщении. Вне всяких сомнений, это скажется (возможно, значительно) на конечной цене товара для потребителя, однако в некоторых случаях это будет неизбежно, таковы новые реалии рынка.

Как преодолеть турбулентность?

В заключение приведу ряд примеров сравнительно новых и нестандартных на рынке решений, что активно используются сейчас многими импортёрами. После турбулентности со сроками доставки через Южную Корею в порты Дальнего Востока некоторые операторы с успехом стали фрахтовать малые частные (нелинейные) суда с целью минимизировать риски задержки в транзите. Этот сервис обладает широким потенциалом на будущее, но пока он сильно ограничен локациями для забора груза.

Также можно отметить всплеск интереса к собственному оборудованию в распоряжении поставщика/получателя — Shipper Owned Container (SOC), что было крайне востребовано в начале и середине 2021 года. По сути, это спецоборудование, и сервис с ним остаётся сейчас весьма заманчивым для ряда решений.

Зачастую мы видим также интерес к разного рода нестандартному оборудованию (например, контейнеры 40 NOR=40 REF без подключения к сети питания), которое некоторые операторы активно предлагают с дополнительным дисконтом на ряде популярных маршрутов. Кроме того, на рынке растёт интерес к согласованию чётких планов отгрузок под гарантированные провозные ёмкости, где, с одной стороны, встречные гарантии размещения определённого числа заказов, а с другой — встречные гарантии по предоставлению мест на судах и/или оборудования.

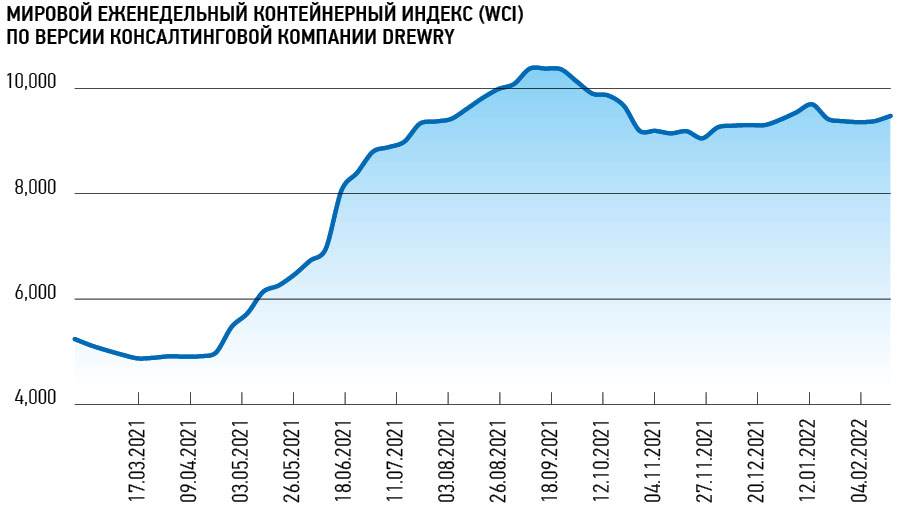

Рынок 2022 года будет непростым, однако мы уже ощущаем, что потолок тарифов был пройден в сентябре 2021‑го, сейчас имеет место затяжная стагнация, которая будет в перспективе прерываться на сезонные всплески и спады. С учётом ожиданий ВОЗ в части дальнейшей качественной борьбы с COVID-19, мы смотрим в будущее с оптимизмом.