Коронакризис жёстко встряхнул все сегменты рынка, но больше всех, кажется, досталось товарам лёгкой промышленности. Что произошло на fashion-рынке в 2020 году и какие изменения ждут нас в настоящем и будущем? Аналитику рынка и три прогноза разной степени позитивности вы найдёте в материале нашего эксперта.

Макроэкономический контекст, определяющий состояние рынка

Российский рынок индустрии моды (потребительский текстиль, одежда, обувь, аксессуары) находится в сложной ситуации снижения темпов роста с 2014 года в результате стагнации собственной внутренней экономики и международных экономических санкций. Дополнительным и самым тяжёлым ударом стала глобальная пандемия COVID-19.

Государство в рамках политических инициатив принимает ряд мер, направленных на восстановление экономики и подъём потребительского рынка. Среди обширного пула таких инициатив можно выделить три ключевые стратегии, оказывающие прямое влияние на развитие рынка одежды:

- Политика импортозамещения

Политика импортозамещения стала результатом ответных мер на международные экономические санкции. В 2014 году стартовала политика международного давления на экономику РФ, в 2017‑м санкционные меры усилились и приобрели системный характер. Это привело к усложнению международных экономических связей ещё до начала пандемии. Внутри текущей пандемии эта тенденция усилилась. Потребители уже успели адаптироваться к новой реальности кризисного потребления — появилась неуверенность, насколько долго продолжится чёрная полоса, готовность переждать и перетерпеть. В такой ситуации автоматически включается режим жёсткой экономии.

- Усиление государственного регулирования частного бизнеса и экономики в целом

Государство усилило налоговый контроль и повысило требования к прозрачности бизнеса. С 2021 года была введена обязательная маркировка одежды, обуви и аксессуаров с целью борьбы с контрафактом, сокращения серого рынка и обеспечения прозрачности бизнеса.

- Курс на цифровую экономику

Поддержка и ориентир на развитие технологических проектов, способствующих внедрению цифровых технологий в сферу производства, услуг, образования.

Взгляд за горизонт

На сегодняшний день существуют 3 сценария сроков восстановления рынка, которые обусловлены рядом сопровождающих факторов:

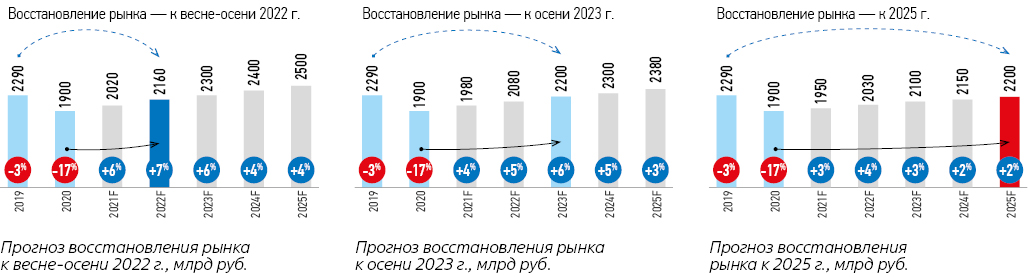

- Позитивный сценарий восстановления к 2022 году

Оптимистичный прогноз темпов восстановления рынка к весне-осени 2022 года.

Факторы восстановления:

• ВВП РФ (быстрый подъём локальной экономики) — не ниже 3,8 % (МВФ) к 2019 году.

• Инфляция — 3,4 % (Сбербанк).

• Уровень безработицы — 5,2 % (Минэкономразвития).

• Высокие цены на нефть, рост международного спроса на нефть — Brent выше 62,3 долларов (Минэнерго США).

• Среднегодовой курс доллара — не выше 70 руб. (Fitch).

• Международные отношения: прекращение санкций.

• Доступность вакцинации и отказ от карантинных мер в мире и в России к концу 2021 года.

• Активное восстановление массовых мероприятий и туризма.

- Сбалансированный сценарий восстановления к 2023 году

Взвешенный сценарий предполагает снятие пандемических ограничений в 2022 году и восстановление оборотов рынка и спроса к осени 2023‑го.

Факторы восстановления:

• ВВП РФ (подъём локальной экономики) — выше 2,9 % (Всемирный банк) к 2019 году.

• Инфляция — не выше 4 % (Fitch).

• Уровень безработицы — менее 5,8 % (Еврокомиссия).

• Стабильные цены на нефть — Brent не ниже 53 долларов (Fitch).

• Среднегодовой курс доллара — не выше 72 руб. (Сбербанк).

• Улучшение международных отношений: прекращение санкций в 2022 году.

• Снятие карантинных мер и доступность вакцинации, но продолжение карантинных мер в России до конца 2021 года, восстановление массовых мероприятий и туризма.

- Пессимистичный сценарий восстановления

Пессимистичный прогноз строится на том, что ограничения в каких‑то формах останутся дольше и нам придётся привыкать к ним как к своей повседневности. Этот сценарий сдвигает границу восстановления к 2025 году.

Факторы восстановления:

• ВВП РФ (стагнация локальной экономики) — менее 2 % к 2019 году (Еврокомиссия).

• Инфляция — от 6‑7 %.

• Уровень безработицы — 6,3 % и выше (Минтруд).

• Неустойчивые цены на нефть — Brent ниже 47 долларов (ЦБ).

• Среднегодовой курс доллара — 77 рублей (МВФ).

• Международные отношения: продолжение санкций.

• Продолжение карантинных мер: ограничение вакцинации и продолжение карантинных мер до конца 2021 года в мире и в России. Продолжение ограничений массовых мероприятий и туризма.

На текущем этапе Россия идёт по сбалансированному сценарию восстановления рынка. Положительное влияние на восстановление оказывает тот факт, что стоимость фьючерса на нефть марки Brent впервые с октября 2018 года превысила порог в 70 долларов. Росту котировок способствуют постпандемическое восстановление крупнейших экономик США, Европы и Китая. Также рост ВВП по результатам 1‑й половины года показал положительную динамику по отношению к допандемическому 2019 году. «В июне ВВП достиг допандемийного уровня — плюс 0,1 % к IV кварталу 2019 года с исключением сезонности, и превысил показатели по сопоставимому полугодию 2019‑го на 1,9 %», — говорится в июльском обзоре Минэкономразвития.

Необходимо отметить, что спрос на модном рынке быстрее, чем в других потребительских сегментах, реагирует на нормализацию ситуации, появление сигналов улучшения экономического климата и восстанавливается опережающими и ускоренными темпами. Среди всех потребительских товаров именно fashion относится к категории наименее рациональных покупок, связанных с эмоциями и настроением, и модными покупками люди награждают себя за терпение и стоицизм в сложные времена.

Рост российского fashion-рынка онлайн-торговли

Рост объёмов продаж в онлайн-канале — это общемировой тренд, который свойственен и России. По данным Российской ассоциации электронных коммуникаций (РАЭК), на конец 2020 года количество российских интернет-пользователей составляет более 95 млн человек (78,8 % населения).

Последние 6 лет розничный канал онлайн-торговли в России растёт высокими темпами. Замедление роста было отмечено только в 2015 году, когда рынок вырос всего на 7 %. В остальные годы прирост рынка оценивается двузначными показателями.

Пандемия и социальное дистанцирование ускорили этот тренд, простимулировали рост интереса потребителей к цифровым платформам. Пандемия и ограничительные меры в России обеспечили в 2020 году скачкообразный прирост новых пользователей и покупателей — приток до 15 млн новых покупателей в онлайн-магазины, согласно исследовательской компании Data Insight. Речь идёт о клиентах, которые раньше никогда не делали покупки в интернете или делали давно и перестали до пандемии. Люди, которые до этого никогда не пользовались онлайн-услугами, адаптировали своё поведение во время пандемии и, вероятнее всего, продолжат совершать покупки в интернете и дальше.

Среди покупателей выросла доля активных покупателей — тех, кто покупает 3‑4 раза в месяц. Она составляет уже более трети от всех покупателей. Доля онлайн-продаж, согласно данным Ассоциации интернет-торговли (АКИТ), в общем объёме продаж розничного рынка в 2020 году составила 9,6 %. Альтернативная оценка компании Data Insight чуть ниже — 8,8 %.

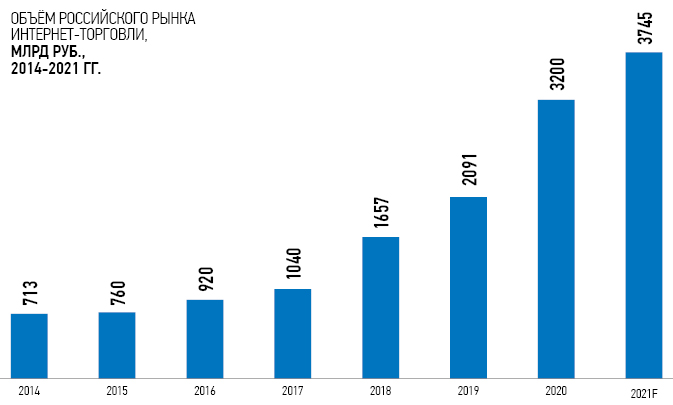

По данным АКИТ, российский рынок интернет-торговли в 2020 году достиг 3,2 трлн рублей, что на 58,5 % больше показателя 2019 года. Доля локального рынка в 2020 году выросла до 86 % (в 2019‑м — 71 %). Доля трансграничной торговли — 14 % (в 2019‑м — 29 %).

В краткосрочной перспективе, согласно прогнозам АКИТ, в 2021 году общий объём рынка e-commerce может достигнуть 3,745 трлн рублей. Среднесрочный прогноз, согласно исследованиям Data Insight: к 2025 году рынок интернет-торговли перешагнёт планку в 10 трлн рублей.

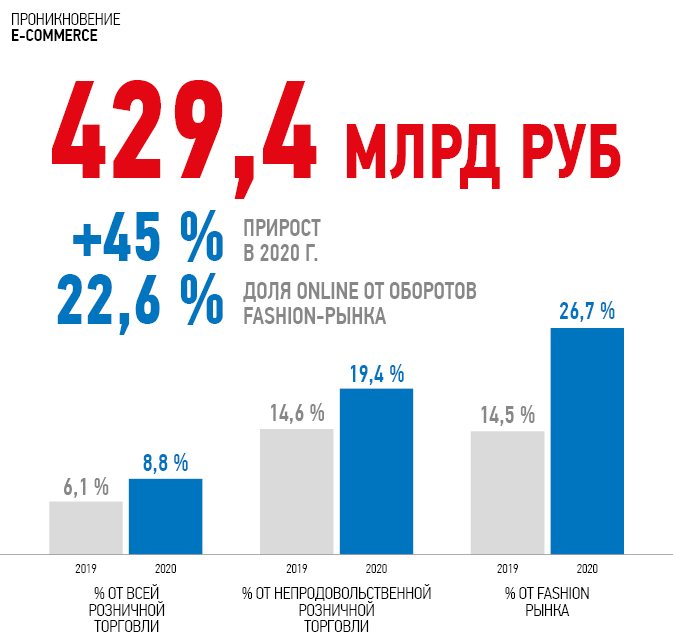

Самая большая категория покупок внутри fashion-сегмента — одежда. Эта категория составляет более 60 %. Пандемия ускорила рост продаж онлайн и на модном рынке, обеспечив очень высокую динамику прироста в сегменте продаж одежды и обуви — 45 %. Для сравнения: в 2019 году — 26 %.

Фактически каждая четвёртая покупка одежды, обуви происходит в онлайн-канале. Доля онлайн-канала в оборотах fashion-рынка, по оценке Data Insight, составляет 26,7 %, по оценке АКИТ — 22,6 %. Это в три раза выше показателя проникновения e-commerce по рынку в целом.

Тренд формирования мультиканальных продаж

Однако, несмотря на опережающие темпы роста онлайн-продаж, традиционные магазины останутся важным каналом в структуре мультиканальных продаж, так как в глазах покупателя они имеют ряд рациональных преимуществ перед покупками в онлайн. Во-первых, традиционные магазины имеют преимущества примерки и моментального получения товара. Помимо рациональных причин, есть и иррациональные преимущества — это приятное времяпрепровождение и социализация. Поэтому более чем ⅔ потребителей предпочитают офлайн, когда знают конкретно, что именно они хотят купить. Кроме того, большинство российских покупателей одежды и обуви после снятия карантинных мер не намерены отказываться от старых привычек и планируют посещать физические магазины, как и раньше. По данным исследования центра «Ромир», даже на фоне карантинных ограничений только 25 % опрошенных россиян планируют отказаться от покупок офлайн. Продавцы тоже заинтересованы в сохранении офлайн-продаж, так как это непосредственный контакт с покупателем, и кроме того, около ¾ покупателей тратят в физическом магазине больше, чем в онлайн.

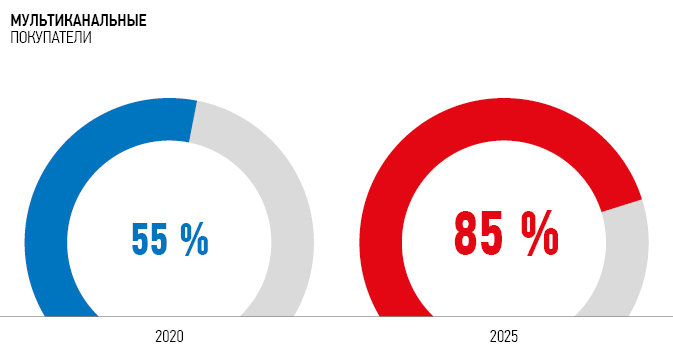

Поэтому главный тренд развития розничного бизнеса достаточно очевиден: это мультиканальные продажи, которые предлагают расширение спектра услуг за счёт соединения удобств традиционных и виртуальных продаж. Мультиканальность — координация традиционного и онлайн-ретейла с целью расширения набора каналов и способов продаж. В России лидирующими категориями с многоканальным поведением покупателей являются игрушки (55 %), одежда / обувь (55 %), аудиоустройства (51 %), мелкая бытовая техника (47 %). Около 85 % мультиканальных покупателей товаров fashion имеют опыт начинать покупки в интернете и заканчивать после примерки в физическом магазине или в пункте выдачи, а также покупать один и тот же бренд как через собственные магазины компании, так и на маркетплейсах.

Онлайн-ретейлеры, с одной стороны, стремятся усиливать преимущества виртуальной торговли: удобство в получении информации и в сравнении предложений, широкий выбор. А именно:

• Мобильные приложения: практичность и удобство покупок с мобильных телефонов очевидно и способствует активному развитию мобильных продаж, доля которых в 2020 году выросла с 36 до 50 %, сравнявшись с покупками на компьютерах. По прогнозам Statista, к концу 2021 года доля мобильных продаж составит 73 % от всей интернет-торговли.

• Платёжные условия системы: онлайн-ретейлеры предлагают всё больше удобных способов оплат: во время видеосвязи, кредитной картой, электронными деньгами, прямым переводом на счёт, через банкоматы или терминалы.

• Ускорение доставки: скорость и удобство доставки приобретает критическое значение. Согласно исследованиям Dostavista, 48 % покупателей уйдёт из интернет-магазина, если он не осуществляет доставку за один день. При этом из них ⅔ не отказываются от самой покупки, просто покинув нерасторопного ретейлера, они сделают эту покупку в другом месте. ⅓ покупателей переключается на другие задачи и вообще не совершают эту покупку.

С другой стороны, новый тренд в онлайн-коммерции — это добавлять услуги, которые практически стирают границы между опытом покупки в реальной и виртуальной среде. По данным консалтингового агентства Juniper Research (Великобритания), к 2022 году онлайн-платформы потратят порядка 7,3 млрд долларов на внедрение голосовых и текстовых чат-ботов. Прогнозируется, что к 2022 году более половины крупных онлайн-магазинов будут использовать технологии дополненной реальности, позволяющие сделать дистанционную примерку максимально удобной.

По данным Juniper Research, к 2022 году более 120 тысяч магазинов будут использовать технологии дополненной реальности. Российские разработчики и магазины уже активно работают с подобными технологиями. Например, Lamoda внедрила виртуальную примерку спортивной обуви. Это увеличило конверсию в категории товаров на 8‑9 % и сократило время перед покупкой на 10‑15 %.

Так что в ближайшем будущем нас ожидает активное развитие самых разных технологий, которые обслуживают развитие мультиканальных продаж, так как к 2025 году практически все активные покупатели будут совершать покупки мультиканально.